IBK연금보험

IBK연금보험

이해하기 힘든 일이 IBK연금보험에서 벌어지고 있었다. 회사의 재정 건전성이 악화되든 말든, 당장 고객이 돈을 빼가는 것을 막기 위해 '고금리 미끼'를 던진 것이다.

이에 금융감독원이 11월 26일 IBK연금보험에 대해 원리금 보장 상품 금리 산정 불합리, 현물이전 안내 미흡 등을 이유로 경영유의 1건과 개선사항 6건을 통보했다.

회사 손해나도 이자 더 주고 일단 막고 보자?

IBK연금보험의 퇴직연금 특별계정은 심각한 '마이너스' 상태다. 2023년에만 762억6000만 원의 손실을 냈고, 지난해 상반기에도 187억2000만 원 적자를 기록했다.

이유는 간단하다. 굴려서 버는 돈(운용자산 이익률)보다 고객에게 주겠다고 약속한 이자가 더 높았기 때문이다. 실제로 2022년 ~ 2024년 사이, 운용 수익률보다 0.5~1.5%포인트나 더 높은 금리를 줬다.

왜 이런 무리수를 뒀을까. '돈맥경화'를 막기 위해서다. IBK연금보험 자산은 평균 만기가 4년이 넘는(4.21년) 장기 채권 등에 묶여 있는데, 갚아야 할 빚(적립금)의 만기는 고작 1년(1.16년) 남짓이다.

특히 연말에 만기가 몰려 있어, 고객들이 한꺼번에 돈을 찾아가면 줄 돈이 없는 '유동성 위기'가 닥칠 수 있다.

돈 뺄 고객에겐 고금리 제시…다른 장기 가입자 손해는?

급한 불을 끄기 위해 IBK연금보험이 선택한 방법은 '차별'이었다. 연말에 돈을 뺄 것 같은 일부 사용자에게만 4.4~4.7%의 고금리를 제시해 붙잡아 둔 것이다. 다른 달에 제시한 금리보다 훨씬 높은 수준이었다.

더 황당한 건 '보증 비용' 무시다. 금리가 떨어져도 약속한 이자를 줘야 하는 '고금리 보증 상품'을 팔면서, 이에 대한 리스크 비용은 전혀 고려하지 않았다.

심지어 금리 보증이 없는 상품보다 이자를 2%포인트나 더 얹어주는 기형적인 구조로 상품을 팔았다. 결국 이 손실은 회사의 건전성을 갉아먹고, 장기적으로는 선량한 다른 가입자들에게 피해가 전가될 수밖에 없다.

'현물이전' 알았으면 안 팔았을텐데…73% 고객의 눈물

직장인 A씨는 퇴직연금(DC형)을 IRP(개인형 퇴직연금)로 옮기면서 피눈물을 흘렸다. 가입해 둔 펀드 수익률이 저조했지만, 옮기려면 무조건 팔아야 하는 줄 알고 환매했기 때문이다. 나중에야 상품을 그대로 옮기는 '현물이전'이 있다는 걸 알았지만 이미 늦었다.

A씨뿐이 아니다. 2021년 ~ 지난해 7월 IBK연금보험에서 계좌를 옮긴 가입자 234명 중 무려 73%인 170명이 '현금 이전'을 선택했다.

회사가 현물이전이 가능하다는 사실을 제대로 안내하지 않았기 때문이다. 금감원은 "불필요한 매도를 하지 않도록 안내를 강화하고 신청서 양식을 고치라"고 지시했다.

회사가 내 퇴직금을 제대로 적립하고 있는지 감시해야 할 의무도 소홀했다. IBK연금보험은 사용자가 부담금을 아예 한 푼도 안 낼 때만 근로자에게 알렸다. 회사 대표가 부담금을 '일부'만 냈더라도 근로자는 이 사실을 전혀 알 수 없었다.

기업의 재정검증도 엉터리였다. 사용자가 제공한 자료가 맞는지 확인도 안 하고(88% 미검증), 연락이 안 된다며 가입자 명단도 업데이트하지 않은 채 검증한 사례가 4건 중 1건(25%)이나 됐다.

[아이즈앨범] 길고 긴 터널의 끝

길고 긴 겨울의 북풍 한설 끝에 봄이, 아주 벅찬 그리하여 완전한 봄이 왔습니다. 너무나 간절하게 간절하게 기다리고 기다리며 애태우던 절망의 그 절망이 사라지고 매화, 그 희망의 봄이 왔습니다.

[아이즈앨범] 길고 긴 터널의 끝

길고 긴 겨울의 북풍 한설 끝에 봄이, 아주 벅찬 그리하여 완전한 봄이 왔습니다. 너무나 간절하게 간절하게 기다리고 기다리며 애태우던 절망의 그 절망이 사라지고 매화, 그 희망의 봄이 왔습니다.

'아이즈 앨범' 1999년 어느 겨울 새벽

아주 추운 어느 새벽 나의 밤의 미행은 계속되었고 갑자기 친구가 나타났다 외투를 벗어주고 싶었지만 야박하게도 렌즈 노출이 3분을 넘어가고 있었다.파르르 떠는 몸의 파동과 온기를 나눌 연민의 차이처럼 찰라가 만든 결과 뒤 밀려드는 타자들의 고통이 어두웠다. 오늘처럼 쇄골이 시리면 생각나는 그 겨울 그 시간... *2001년 사진전, ...

'아이즈 앨범' 1999년 어느 겨울 새벽

아주 추운 어느 새벽 나의 밤의 미행은 계속되었고 갑자기 친구가 나타났다 외투를 벗어주고 싶었지만 야박하게도 렌즈 노출이 3분을 넘어가고 있었다.파르르 떠는 몸의 파동과 온기를 나눌 연민의 차이처럼 찰라가 만든 결과 뒤 밀려드는 타자들의 고통이 어두웠다. 오늘처럼 쇄골이 시리면 생각나는 그 겨울 그 시간... *2001년 사진전, ...

얼어 붙은 땅에 노란 납매 그리고 동백

꽁꽁 얼어 붙은 날씨였으면 더 신기하고 감격으로 채워졌을 텐데...대한민국이 얼어붙고 혼란스러운 계절납매와 동백이가 핀 1월 따뜻한 봄을 기다려 본다

얼어 붙은 땅에 노란 납매 그리고 동백

꽁꽁 얼어 붙은 날씨였으면 더 신기하고 감격으로 채워졌을 텐데...대한민국이 얼어붙고 혼란스러운 계절납매와 동백이가 핀 1월 따뜻한 봄을 기다려 본다

[아이즈앨범] 바람, 풍경이 되다

바람, 풍경이 되다바람이 깃발을 마구 흔들자구호가 깃발 사이를 헤집고 나왔다'탄핵'의 함성이 빌딩 사이를 휘달리기 시작했다우리는 바람을 담았다촛불로, 응원봉으로어둠을 몰아낸다우리 사이의 빛이별처럼 빛날 때광장은 캔버스가 된다풍경이 된다

[아이즈앨범] 바람, 풍경이 되다

바람, 풍경이 되다바람이 깃발을 마구 흔들자구호가 깃발 사이를 헤집고 나왔다'탄핵'의 함성이 빌딩 사이를 휘달리기 시작했다우리는 바람을 담았다촛불로, 응원봉으로어둠을 몰아낸다우리 사이의 빛이별처럼 빛날 때광장은 캔버스가 된다풍경이 된다

[아이즈앨범] 첫눈이 말하는 폭설 이야기

큰눈이 내려주었다차는 차대로 엉거주춤사람은 사람대로 조심조심건물들도 내리는 눈에 모서리를 잃어간다모두가 흐려지는 날인데눈 녹은 자리에 다시 큰눈 내리고내리는 만큼 길이 질퍽해져도입가에 번지는 웃음이 있다첫눈이 많이 왔다는 말과 첫눈이 빨리 왔다는 말이 있다오늘 몇 시에 나왔냐는 물음과 퇴근길은 괜찮겠냐는 물음이 .

[아이즈앨범] 첫눈이 말하는 폭설 이야기

큰눈이 내려주었다차는 차대로 엉거주춤사람은 사람대로 조심조심건물들도 내리는 눈에 모서리를 잃어간다모두가 흐려지는 날인데눈 녹은 자리에 다시 큰눈 내리고내리는 만큼 길이 질퍽해져도입가에 번지는 웃음이 있다첫눈이 많이 왔다는 말과 첫눈이 빨리 왔다는 말이 있다오늘 몇 시에 나왔냐는 물음과 퇴근길은 괜찮겠냐는 물음이 .

공정위, 롯데·SK 렌터카 빅딜 불허…어피니티 독과점 야심에 제재

공정위, 롯데·SK 렌터카 빅딜 불허…어피니티 독과점 야심에 제재

K-에너지 동맹…LG엔솔·한화큐셀, 美 전력망 접수 나섰다

K-에너지 동맹…LG엔솔·한화큐셀, 美 전력망 접수 나섰다

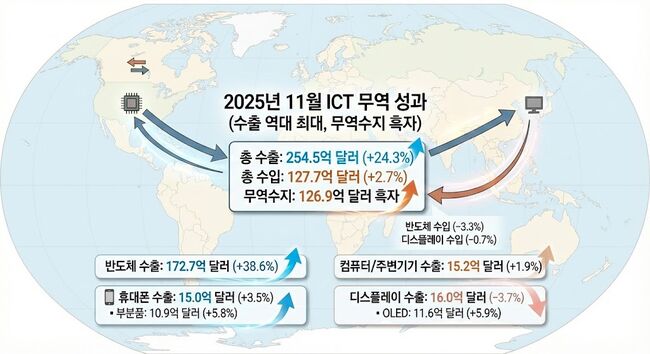

[정보통신 수출입동향] 2025년 11월 ICT 수출 254억 달러…전년 동월 대비 24.3% ↑

[정보통신 수출입동향] 2025년 11월 ICT 수출 254억 달러…전년 동월 대비 24.3% ↑

[새책] 20년 100만 부 신화 《주식투자 무작정 따라하기》 2026년 최신개정판

[새책] 20년 100만 부 신화 《주식투자 무작정 따라하기》 2026년 최신개정판

[아이즈앨범] 길고 긴 터널의 끝

[아이즈앨범] 길고 긴 터널의 끝

[어향숙의 시가 있는 일요일] 지독한 현상

[어향숙의 시가 있는 일요일] 지독한 현상