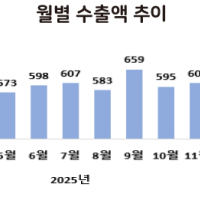

금융감독원이 2월 19일 자금세탁 방지망을 소홀하게 관리한 KB라이프에 고객확인 업무 절차와 방법 마련, 모니터링 체계 마련 등 시스템 개선 명령을 했다금융회사의 가장 기본적이고 튼튼해야 할 자금세탁 방지망이 대형 생명보험사에서 무참히 뚫려있던 사실이 드러났다. 주인공은 KB라이프생명보험이다.

금융감독원이 2월 19일 자금세탁 방지망을 소홀하게 관리한 KB라이프에 고객확인 업무 절차와 방법 마련, 모니터링 체계 마련 등 시스템 개선 명령을 했다금융회사의 가장 기본적이고 튼튼해야 할 자금세탁 방지망이 대형 생명보험사에서 무참히 뚫려있던 사실이 드러났다. 주인공은 KB라이프생명보험이다. 시스템 오류로 방치된 고객 평가…고위험군 무방비 노출

금융회사는 범죄 자금이 흘러드는 것을 막기 위해 고객의 자금세탁 위험도를 철저히 평가할 법적 의무를 진다. KB라이프 역시 관련 절차와 방법을 마련해 두고 있었다. 겉보기엔 멀쩡했던 이 시스템은 실제 현장에서는 제대로 작동하지 않았다.

2022년 1월 1일부터 2024년 2월 29일까지 무려 2년이 넘는 긴 시간 동안 치명적인 구멍이 방치됐다. 시스템 설계가 엉망이었고 모니터링마저 부실했던 탓에 수많은 고객에 대한 위험 평가 자체가 아예 수행되지 않았다.

안전망이 사라진 틈을 타 실제 고위험 고객들이 아무런 제지 없이 식별망을 빠져나가는 아찔한 결과가 초래됐다.

고위험 외국인에 묻지마 대출…강화된 고객확인 의무 실종

문제는 여기서 그치지 않았다. 고위험군으로 분류된 고객을 상대할 때조차 가장 기본적인 확인 절차를 건너뛰는 안일한 영업 행태가 포착됐다.

자금세탁 우려가 큰 고객과 거래할 때는 반드시 금융거래의 목적과 거래 자금의 원천 등 추가적인 정보를 캐물어야 하는 것이 법이 정한 원칙이다.

KB라이프는 2022년 1월 19일부터 2024년 2월 6일까지 고위험군인 외국인 개인 고객들과 보험약관대출 등 빈번한 금융거래를 이어갔다.

이 과정에서 자금의 출처나 거래 목적을 확인하는 강화된 고객확인 절차는 철저히 무시됐다. 검은돈이 섞여 들어올 수 있는 길을 금융사가 앞장서서 열어둔 셈이나 다름없다.

엉망진창 정보 관리…비거주자 전환·요주의 인물 파악 실패

전반적인 고객 정보 관리 체계도 엉망진창이었다. 국내 거주자로 가입했던 고객이 훗날 국적이나 거주지를 바꿔 비거주자가 될 경우 자금세탁 위험도는 크게 달라진다.

회사는 거래 기간 중 비거주자로 전환된 고객을 다시 평가하고 확인하는 구체적인 업무 절차를 아예 마련조차 하지 않았다.

전산 입력 과정의 실수는 혀를 내두를 수준이다. 똑같은 법인 고객인데도 사업자등록번호와 법인등록번호를 기준으로 각각 다른 고객 번호를 부여해 관리에 혼선을 빚었다.

비영리법인을 영리법인으로 잘못 입력하거나, 외국인의 실제 국적을 확인해 놓고도 전산에는 내국인으로 오기입하는 촌극이 벌어졌다. 심지어 방카슈랑스 채널을 통한 신규 청약 시에는 고객의 상세 주소를 적지 않아도 그대로 계약이 진행되도록 방치했다.

요주의 인물을 걸러내는 시스템 역시 구멍투성이였다. 고객 정보가 바뀌면 즉각 요주의 인물인지 다시 확인해야 한다. 하지만 고객의 영문명을 시스템에 제대로 입력하지 않아 확인 자체가 누락되는 일이 빈번했다.

영문명을 넣었더라도 정보가 바뀐 시점이 아닌, 회사 자체의 리스트 업데이트 주기에 맞춰 뒤늦게 검증을 진행해 적시성마저 크게 떨어졌다.

보험 유지하면 위험도 하락?…현실성 떨어지는 평가 모형

고객 위험을 평가하는 모형 자체의 신뢰성도 도마 위에 올랐다. 사람을 기준으로 위험을 종합 판단해야 함에도 단순히 개별 보험증권 단위로 평가를 쪼개서 진행했다. 똑같은 사람이라도 어느 보험증권을 보느냐에 따라 위험도 결과가 널뛰는 기형적인 구조다.

평가 기준의 황당함은 더 심각하다. 단순히 거래 기간이 오래 지속됐다는 이유만으로 위험도 점수에 높은 가중치를 줘 고객의 전체 자금세탁 위험도를 깎아내리는 오류를 범했다.

법인 고객의 업종별 위험도를 평가할 때도 고위험군을 걸러낼 정교한 점수 체계를 갖추지 못해 사실상 수박 겉핥기식 평가에 머물렀다.

현금 쪼개기 꼼수도 못 잡아…의심 거래 모니터링망 붕괴

불법 자금 흐름을 잡아내는 마지막 보루인 의심스러운 거래(STR) 모니터링 시스템도 무기력했다. 회사가 운영 중인 여러 추출 기준 중 일부는 현실과 전혀 맞지 않게 설계돼 단 한 번도 의심 거래를 잡아낸 적이 없었다. 정의된 요건과 시스템에 반영된 로직이 서로 달라 엉뚱하게 작동하는 사례도 확인됐다.

특히 고액 현금 거래 보고를 피하려고 돈을 여러 번 쪼개서 넣는 '분할 거래' 꼼수를 막는 것은 자금세탁 방지의 핵심이다. 그런데 회사는 현금 수납을 줄인다는 핑계로 이 분할 거래를 자동으로 잡아내는 전산 기준을 아예 없애버렸다. 대신 직원이 일일이 수기로 검토하는 방식을 택하면서, 합리적으로 의심해야 할 쪼개기 거래들을 효과적으로 적발해 내지 못하는 맹점을 드러냈다.

새로운 금융상품이나 서비스를 시장에 내놓기 전에는 반드시 자금세탁 위험을 사전에 철저히 따져봐야 한다. 회사는 이 사전 평가 대상을 가르는 구체적인 잣대조차 제대로 마련하지 않았다. 체크리스트의 평가 항목은 실제 고객의 자금세탁 위험도와 전혀 연계되지 않아 실효성이 턱없이 부족했다.

이에 금감원이 고객 위험 평가와 확인 의무를 저버린 잘못을 물어 KB라이프생명보험에 '개선명령'과 함께 퇴직 직원의 위법 사실도 통지했다.

이와 함께 무너진 고객확인 업무 체계와 의심 거래 모니터링, 신상품 사전 위험 평가 체계를 밑바닥부터 다시 설계하라는 3건의 강력한 개선사항을 명령하며 전면적인 쇄신을 압박했다.

서면 발급 안 하고 이자 떼먹는다?…공정위, 한온시스템 하도급 갑질에 과징금 14억

서면 발급 안 하고 이자 떼먹는다?…공정위, 한온시스템 하도급 갑질에 과징금 14억

효성벤처스 K뷰티 원료 파이온텍·AI 로봇 리얼월드에 올해 첫 베팅

효성벤처스 K뷰티 원료 파이온텍·AI 로봇 리얼월드에 올해 첫 베팅

[새책] 기술 패권 뒤에 숨겨진 착취의 민낯 《AI 제국: 권력, 자본, 노동》

[새책] 기술 패권 뒤에 숨겨진 착취의 민낯 《AI 제국: 권력, 자본, 노동》

[어향숙의 시가 있는 일요일] 수행자의 노래

[어향숙의 시가 있는 일요일] 수행자의 노래