삼천당제약

삼천당제약

오랫동안 공들여온 연구개발의 씨앗이 마침내 황금 열매를 맺었다. 삼천당제약이 시장의 예상을 뛰어넘는 압도적인 수익성을 증명하며 흑자 전환 드라마를 썼다. 그 중심에는 '아일리아 바이오시밀러'(글로벌 안과 질환 치료제)가 있었다.

삼천당제약(10일 발표) 지난해 연결 기준 영업이익 85억 원을 기록하며 흑자 전환에 성공했다. 같은 기간 매출액은 2318억 원으로 전년 대비 약 10% 성장했다.

수치상으로는 평범한 흑자 전환처럼 보이지만 그 내막을 들여다보면 경이로운 수익성이 숨어 있다. 회사의 체질이 완전히 바뀌었음을 알리는 신호탄이기 때문이다.

3개월 만에 영업이익률 60%로 증명

이번 실적 반등의 일등 공신은 단연 아일리아 바이오시밀러다. 삼천당제약은 지난해 9월 말 캐나다 시장에 이 제품을 출시했다. 실제 판매 기간은 3개월 남짓. 이 기간 동안 거둔 성과는 폭발적이었다.

아일리아 바이오시밀러 단일 품목에서만 매출 97억 원, 영업이익 약 57억 원을 기록했다. 이제 막 시장에 진입한 바이오시밀러 제품이 60%의 마진율을 기록한 것은 이례적이다. 아일리아 시밀러가 '캐시카우(Cash Cow)'로 안착했음을 증명하는 대목이다.

이번 흑자 전환이 더욱 값진 이유는 그동안 회사를 짓누르던 재무적 부담을 모두 털어내고 이뤄낸 성과이기 때문이다. 삼천당제약은 아일리아 바이오시밀러 개발에 약 1400억 원이라는 막대한 자금을 쏟아부었다.

통상적으로 제약·바이오 기업이 신제품 출시 후 개발비를 회계적으로 상각할 때 일시적인 적자를 기록하거나 이익폭이 줄어드는 경우가 많다.

삼천당제약은 달랐다. 지난해 실적에는 대규모 개발비 상각뿐 아니라 경구용 인슐린 등 차세대 파이프라인인 S-PASS 관련 R&D 비용, 장기지속형 주사제 설비 투자 등 미래를 위한 선제적 투자 비용이 모두 반영됐다.

과거의 비용을 털어내고 미래를 위한 투자를 집행하고도 본업의 수익만으로 플러스(+) 성적표를 받아든 것이다. 회사의 기초 체력이 탄탄해졌다는 방증이다.

확정 물량 75만 병…실적 폭발 원년 될 2026년

지난해 실적이 예고편이었다면 올해는 본편이 시작된다. 삼천당제약의 2026년 전망은 그 어느 때보다 밝다. 회사가 확보한 유럽 및 캐나다 지역의 2026년 확정 구매 주문(PO) 물량은 75만 병에 이른다. 지난해 공급 물량 대비 무려 15배나 폭증한 규모다.

주목할 점은 물량의 질(Quality)이다. 75만 병 중 90% 이상이 바이알(병) 형태가 아닌 '프리필드시린지(PFS)' 제형으로 구성돼 있다.

충전형 주사기인 PFS는 편의성이 높을 뿐 아니라 단가가 높은 고부가가치 제품이다. 물량이 늘어난 데다가 고단가 제품 비중 확대 효과까지 더해지면 실제 실적 기여도는 산술적인 계산을 훨씬 뛰어넘을 것으로 보인다.

삼천당제약은 "올해 75만 병 공급이 확정돼 있다. 보수적으로 설정한 가이드라인을 대폭 넘어설 것으로 보인다"며 자신감을 내비쳤다.

삼천당제약의 시선은 더 먼 곳을 향하고 있다. 아일리아 저용량 제품의 성공적인 시장 안착에 힘입어 8mg 고용량 제품의 글로벌 계약도 마무리 단계에 와 있다.

여기에 글로벌 톱 제약사와 점안제 유럽 공급 등 고수익 해외 사업들이 줄줄이 대기하고 있다. 2028년까지 이어지는 중장기 성장 로드맵이 완성되면 삼천당제약은 글로벌 바이오기업으로서의 위상을 공고히 할 것으로 전망된다.

공정위 호통에 현대엔지니어링·HJ중공업 '화들짝'…설 앞두고 164억 풀었다

공정위 호통에 현대엔지니어링·HJ중공업 '화들짝'…설 앞두고 164억 풀었다

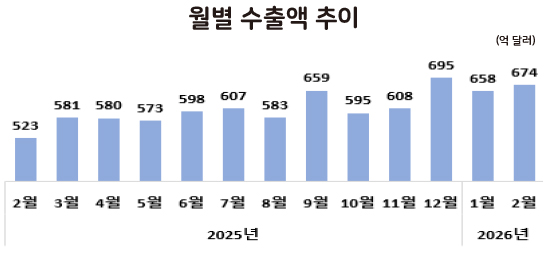

[수출입동향] 2026년 2월 역대급 수출 터졌다…반도체 타고 일평균 첫 30억 달러 수출

[수출입동향] 2026년 2월 역대급 수출 터졌다…반도체 타고 일평균 첫 30억 달러 수출

효성벤처스 K뷰티 원료 파이온텍·AI 로봇 리얼월드에 올해 첫 베팅

효성벤처스 K뷰티 원료 파이온텍·AI 로봇 리얼월드에 올해 첫 베팅

[새책] 기술 패권 뒤에 숨겨진 착취의 민낯 《AI 제국: 권력, 자본, 노동》

[새책] 기술 패권 뒤에 숨겨진 착취의 민낯 《AI 제국: 권력, 자본, 노동》

[어향숙의 시가 있는 일요일] 수행자의 노래

[어향숙의 시가 있는 일요일] 수행자의 노래