흥국저축은행

흥국저축은행

흥국저축은행이 타인의 명의를 이용한 불법 대출을 실행하고, 신용등급 'CCC'의 부실기업에 수십억 원의 추가 대출을 감행하는 등 총체적인 내부 통제 부실을 드러내며 금융감독원 제재를 받았다.

이에 금감원은 28일 흥국저축은행 임원 1명에 '주의', 관련 퇴직자 1명에 '주의 상당' 조치를 했다. 이와 함께 유가증권 운용, 여신 심사, 이사회 의결, 내부 감리 4개 부문에 걸친 '경영유의사항'을 통보하며 사실상 붕괴한 리스크 관리 시스템 전반의 개선을 요구했다.

알면서도 타인 명의 불법 대출·부실 PF 심사

흥국저축은행의 불법 행위는 대담했다. '상호저축은행법' 제18조의2는 타인의 명의를 이용한 신용공여를 명백히 금지하고 있다.

그런데도 은행은 2024년 4월 17일 A사에 25억 원을 대출하면서, 이 자금이 실제로는 B사에 대한 대여나 B사의 기존 대출 상환에 사용된다는 사실을 알면서도 A사의 명의를 이용해 대출을 취급한 것이다.

여신 심사 기능 역시 마비 상태였다. 2020년 3월 31일, 차주 C사의 물류창고 신축을 위한 190억 원 규모의 PF대출을 주간하면서, 신용위험 평가의 핵심인 '투입 자기자본' 증빙 서류를 심사하는 과정에서 최소한의 주의도 기울이지 않았다.

금감원은 해당 서류가 진위 여부가 의심되는 문서였음에도 은행이 이를 확인하지 않고 대출을 실행해 상환 능력 심사를 소홀히 했다고 지적했다.

'CCC등급' 부실기업에 45억 추가 지원

부실기업에 대한 '묻지마'식 신용대출 실태는 더욱 심각하다. 은행은 2021년 1월 21일, 재무상태가 부실한 차주에 대해 실 경영주의 채무 인수를 조건으로 15억 원의 신용대출을 취급했다.

이후 해당 차주가 자본잠식에 이르고 신용등급이 'CCC'까지 추락해 사실상 상환 능력이 바닥났음에도, 은행은 2021년 8월 13일과 2024년 2월 23일 두 차례에 걸쳐 각각 15억 원의 신용대출을 추가로 실행했다. 부실기업 하나에 45억 원(3건)의 신용대출을 내준 것이다.

780억 운용에 손실 한도 전무…110억 몰빵 투자

리스크 관리 시스템이 무너져 있는 것이다. 흥국저축은행은 이사회에서 유가증권 중 주식에 대해서만 투자 한도를 정했을 뿐, 다른 유가증권에 대해서는 투자 한도를 정하지 않았다.

심지어 어떠한 유가증권에 대해서도 '손실 한도'를 설정하지 않은 채 2025년 3월 말 기준 780억 원을 운용했다.

특히 2024년 5월부터 2025년 3월 사이 상장주식인 'A투자증권' 한 종목에만 110억 원을 쏟아부어 분산 투자 원칙마저 위배했다.

이사회 패싱한 PF, 유명무실 여신 감리

최고 의사결정 기구인 이사회도 패싱당했다. 은행은 2022년 7월부터 2025년 4월 사이 19개 PF 사업장과 자율협약을 체결하면서 이자 유예, 금리 인하 등 여신 조건을 당초보다 악화시켰다.

이는 이사회 승인이 필수적인 중요 사항 변경임에도, 여신심사위원회에만 부의하고 이사회 승인을 득하지 않은 사실이 드러났다.

내부 감시 기능 역시 유명무실했다. 여신 감리업무는 여신 승인 부서로부터 독립적으로 운영되어야 한다.

하지만 여신감리팀 구성원이 여신관리팀 업무를 겸직하게 했고, 심지어 여신 취급 및 승인을 담당하는 임원의 지휘를 받도록 했다.

감시자가 감시 대상의 지시를 받는 구조로, 여신 감리업무의 독립성과 실효성을 전혀 확보하지 못했다. 불법 대출부터 부실 심사, 유명무실한 리스크 관리 시스템까지, 흥국저축은행의 총체적 부실이 드러나면서 근본적인 경영 쇄신이 시급하다는 지적이다.

금감원은 제재와 함께 경영유의사항을 통보하며 투자 한도 및 손실 한도의 구체적인 마련, 객관적 기준에 근거한 여신 심사 강화, 이사회 부의 기준 마련, 여신 감리업무의 독립성 확보 방안 마련 등을 강력히 주문했다.

800조 '농민 대통령' 강호동의 추락…합동감사서 드러난 권력형 비리

800조 '농민 대통령' 강호동의 추락…합동감사서 드러난 권력형 비리

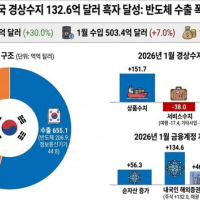

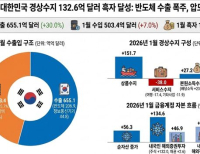

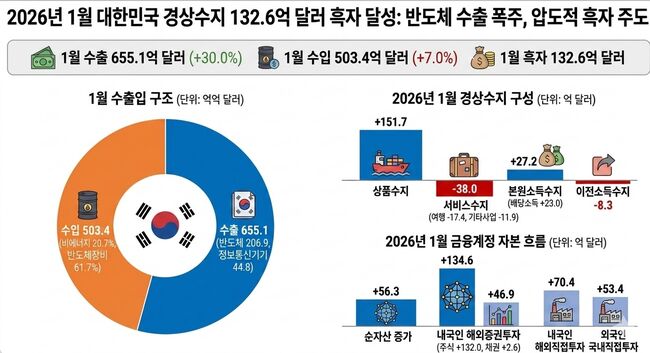

[한국은행 경상수지] 2026년 1월 132억 달러 흑자로 역대급 출발…반도체·IT 수출 폭발

[한국은행 경상수지] 2026년 1월 132억 달러 흑자로 역대급 출발…반도체·IT 수출 폭발

효성벤처스 K뷰티 원료 파이온텍·AI 로봇 리얼월드에 올해 첫 베팅

효성벤처스 K뷰티 원료 파이온텍·AI 로봇 리얼월드에 올해 첫 베팅

[어향숙의 시가 있는 일요일] 고통이 말해주지 않는 고통

[어향숙의 시가 있는 일요일] 고통이 말해주지 않는 고통