하나증권

하나증권

수익률 0.1%가 아쉬운 마당에, 더 높은 금리를 주는 곳을 놔두고 굳이 이자가 낮은 계열사 예금에 내 돈을 묵혀둔 증권사가 있다. 믿기 힘들겠지만, 하나증권 퇴직연금 가입자들 사이에서 실제로 벌어지고 있는 일이다.

금융감독원은 11월 27일, 하나증권에 대해 퇴직연금 운용관리 업무 미흡 등을 이유로 경영유의사항 1건, 개선사항 4건, 자율처리 필요사항 1건 조치와 함께 과태료 780만 원을 부과했다.

우리 식구끼리는 '이자 깐부'…맹목적인 '하나은행 사랑'

퇴직연금(확정급여형, DB)을 운용하는 기업 담당자 A씨는 매년 돌아오는 예금 만기 때마다 고민 없이 재가입 버튼을 눌렀다.

하나증권이 제시한 상품 목록 상단에 늘 계열사인 하나은행 상품이 있었기 때문이다. 이 '무심한 선택'은 회사의 퇴직금 적립금 수익률을 갉아먹는 결과를 낳았다.

금감원 조사 결과, 하나증권은 DB형 퇴직연금 사용자에게 하나은행의 원리금 보장 상품을 집중적으로 제시했다. 그 결과 2022년 1월 ~ 올해 1월 사용자 약 69%가 하나증권 계열사 상품을 선택했다.

문제는 '금리 경쟁력'이 떨어질 때조차 계열사 상품을 선택했다는 점이다. 실제로 지난해 12월 기준, 하나은행의 1년 만기 예금 금리는 3.22%로 동일 신용등급의 타 금융사(3.3%)나 농협은행(3.27%)보다 낮았다.

그럼에도 해당 월 전체 가입 건수의 약 60%(86건)가 이자가 더 낮은 하나은행 예금으로 채워졌다. 더 좋은 조건을 비교·분석해주지 않고, '만기 재예치'를 유도한 소극적인 금융 행위다.

"팔지 않고 옮길 수 있는데"…몰라서 손해보고 깨버린 내 펀드

직장인 B씨는 최근 회사를 옮기면서 확정기여형(DC) 퇴직연금 계좌를 개인형 퇴직연금(IRP)으로 이전했다. 이 과정에서 그는 보유 펀드 상품을 모두 팔아 현금으로 바꾼 뒤 이전했다. 시장 상황이 좋지 않아 손실을 보고 팔아야 했지만, 다른 방법이 없는 줄 알았기 때문이다.

이는 B씨가 '현물이전' 제도를 몰랐기 때문에 발생한 손해였다. 현물이전이란 운용 상품을 매도하지 않고 그대로 다른 계좌로 옮기는 방식이다.

하나증권은 가입자들에게 이 유리한 선택지를 제대로 알리지 않았다.

그 결과, 2022년 ~ 2025년 1월 계좌를 이전한 가입자 464명 중 무려 77%(358명)가 상품을 굳이 현금화해 이전했다. 안내만 충분했어도 입지 않았을 투자 손실을 떠안은 셈이다.

늦장 부리고, 덜 알려주고…구멍 뚫린 관리 시스템

하나증권의 허술한 관리는 여기서 그치지 않았다. 퇴직연금의 핵심 안전장치인 '사전지정운용방법(디폴트옵션)' 적용도 늑장 대응으로 일관했다.

가입자가 운용 지시를 하지 않으면 2주 뒤 자동으로 디폴트옵션을 가동해야 하지만, 하나증권은 13명의 가입자(적립금 5,890만 원)에 대해 100일까지 운용을 지연시켰다. 이 기간 동안 고객의 돈은 사실상 방치돼 있었다.

회사가 직원의 퇴직연금 부담금을 제대로 내고 있는지 감시하는 역할도 소홀했다. 사용자가 돈을 1개월 이상 아예 안 낼 때만 근로자에게 알리고, 덜 냈을 때는 알리지 않아 근로자가 미납 사실을 알기 어렵게 만들었다.

심지어 가입자 교육 자료에는 법적으로 필수인 '부담금 납입 현황' 정보조차 빠져 있어 "교육이 제대로 이뤄지지 않을 가능성"까지 지적받았다.

금감원은 하나증권에 대해 계열사 몰아주기 관행을 개선하고, 현물이전 안내를 강화하며, 불합리한 수수료 체계를 고치라고 주문했다.

800조 '농민 대통령' 강호동의 추락…합동감사서 드러난 권력형 비리

800조 '농민 대통령' 강호동의 추락…합동감사서 드러난 권력형 비리

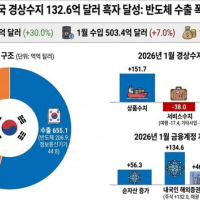

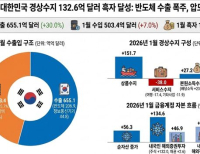

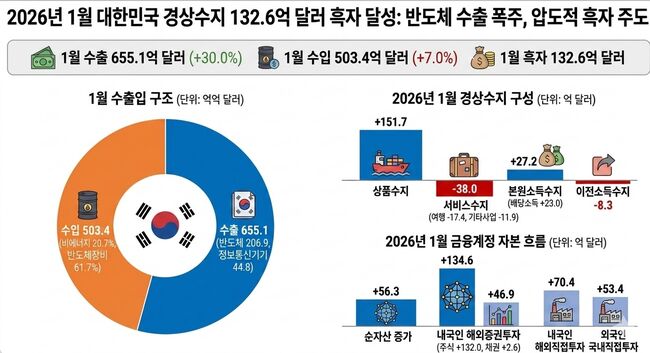

[한국은행 경상수지] 2026년 1월 132억 달러 흑자로 역대급 출발…반도체·IT 수출 폭발

[한국은행 경상수지] 2026년 1월 132억 달러 흑자로 역대급 출발…반도체·IT 수출 폭발

효성벤처스 K뷰티 원료 파이온텍·AI 로봇 리얼월드에 올해 첫 베팅

효성벤처스 K뷰티 원료 파이온텍·AI 로봇 리얼월드에 올해 첫 베팅

[어향숙의 시가 있는 일요일] 고통이 말해주지 않는 고통

[어향숙의 시가 있는 일요일] 고통이 말해주지 않는 고통