단양군산림조합

단양군산림조합

금융기관의 생명은 신뢰다. 그런데 충북 단양군산림조합에서는 이 신뢰의 둑이 내부에서부터 무너지고 있었다.

조합의 돈을 관리해야 할 직원이 고객을 상대로 개인적인 '돈놀이'를 하는가 하면, 수억 원이 오가는 대출을 심사하면서 회의록 한 줄 남기지 않았다.

이에 금융감독원이 11일 단양군산림조합에 대해 경영유의 2건의 제재 조치를 통보하며 느슨해진 내부통제 시스템 문제를 지적했다.

조합 직원의 위험한 유혹 "돈 필요하세요?"

금융기관 임직원은 자신의 지위를 이용하거나 업무와 관련해 고객과 사적으로 돈을 빌려주거나 빌리는 행위를 해서는 안 된다. 자칫 금융사고로 이어질 수 있어서다.

그런데 단양군산림조합 직원 A씨는 이 원칙은 어겼다. A씨는 2012년 ~ 2019년 7년이나 조합의 대출 고객 3명과 부적절한 거래를 이어왔다.

그는 이들에게 16차례에 걸쳐 3억3100만 원을 빌려주고, 12차례에 걸쳐 2억1,700만 원을 돌려받았다.

조합원과 고객을 보호해야 할 직원이 사실상 '사설 대부업자'처럼 행동하며 공과 사의 경계를 허물어뜨린 것이다.

단양군산림조합(홈페이지)

단양군산림조합(홈페이지)

대출 심사 했는데 기록이 없다?

금융기관에서 여신 업무는 더욱 투명해야 한다. 조합 내규에 따르면 '여신위원회'는 대출 자금의 용도나 타당성, 상환 능력을 꼼꼼히 따져 심의해야 하고, 간사는 이 모든 과정을 회의록에 남겨야 한다.반대 의견이 있다면 그 이유까지 상세히 기록해 부실 대출을 막아야 한다.

그럼에도 단양군산림조합 여신위원회는 '유령'이나 다름없었다. 심의는 했다고 하는데 회의록은 기록하지도 비치하지도 않았다.

회의록이 없으니 어떤 안건이 논의됐는지, 누가 찬성하고 반대했는지, 반대했다면 이유는 무엇인지 전혀 알 길이 없다. 차주의 상환 능력을 제대로 검증했는지조차 확인 불가능한 구조다.

기록이 없다는 것은 검증을 포기하겠다는 것과 같다. 객관적인 근거 없이 대출이 승인될 경우, 부실 대출이나 특혜 시비로 이어질 가능성이 농후하다.

800조 '농민 대통령' 강호동의 추락…합동감사서 드러난 권력형 비리

800조 '농민 대통령' 강호동의 추락…합동감사서 드러난 권력형 비리

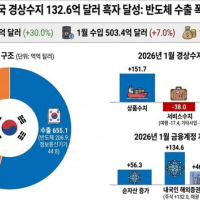

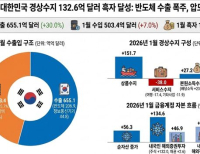

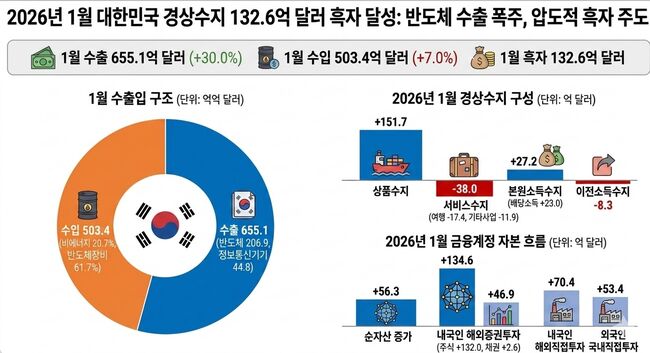

[한국은행 경상수지] 2026년 1월 132억 달러 흑자로 역대급 출발…반도체·IT 수출 폭발

[한국은행 경상수지] 2026년 1월 132억 달러 흑자로 역대급 출발…반도체·IT 수출 폭발

효성벤처스 K뷰티 원료 파이온텍·AI 로봇 리얼월드에 올해 첫 베팅

효성벤처스 K뷰티 원료 파이온텍·AI 로봇 리얼월드에 올해 첫 베팅

[어향숙의 시가 있는 일요일] 고통이 말해주지 않는 고통

[어향숙의 시가 있는 일요일] 고통이 말해주지 않는 고통