런던베이글뮤지엄 안국

런던베이글뮤지엄 안국

안국동 한복판. 평일에도 1~2시간은 기다려야 하는 빵집, 런던베이글뮤지엄(LBM). 이곳이 상반기 멀티플 6.5배 수준으로 M&A되며 화제를 모았다.

프리미엄 브랜드 전략을 유지하며 '2030 오픈런 성지'가 된 LBM은 지난해 6개 매장에서 796억 원(매장당 약 132억 원)을 팔았다. 영업익은 243억 원.

지지난해와 비교하면 매출은 120.9%, 영업익은 91.7%가 늘었다. 영업이익률도 30.5%나 됐다. 성심당 영업이익률 25% 수준보다도 높다.

이곳을 7월 JKL파트너스(사모펀드 운용사)가 최종 인수자로 선정되며 약 2,000억 원에 사기로 했다.(100% 지분인수) 비싸게 샀다는 의견도, 성장성을 인정받았다는 의견도 있다. 매도자는 3,000억 원에 팔기를 바랐다.

업계가 주목했던 이유다. 최근 M&A시장에서는 내수 의존도가 높고 트렌드 변화가 빨라 F&B 매물에 밸류에이션을 보수적으로 적용하고 있다. 통상 멀티플은 5~7배인데 LBM은 지난해 상각전영업이익(EBITDA) 기준 11배 넘게 요구한 것이다.

그럼 업계의 주목을 끄는 멀티플(Multiple)은 어떻게 정해질까? 말 그대로 '몇 배인가'를 묻는 것이다. 팔려는 회사가 1년에 얼마를 벌고 얼마를 남기는지 확인하고, 거기에 몇 배수를 적용할지를 정하는 게 멀티플(평가 대상 기업의 재무 지표에 일정한 배수를 곱한 가치)이다.

예를 들어, 한 회사가 지난해 1억 원을 벌었는데(EBITDA), 기업가치(EV)가 10억 원이면 멀티플(EV/EBITDA)은 10배가 되는 것이다.

이익 대비 몇 배 가격인가(PER=주가/주당순익)와 자산 대비 주가 수준(PBR=주가/자산가치) 등을 기반으로도 멀티플을 결정한다. 보통 동종 업계의 거래 사례를 비교해 현실적 기준을 제시하는데 매출, 이익, 현금창출력 등 핵심 재무 지표별로 다양한 산식이 있다.

단순히 재무재표의 영업익이나 단기순이익 만으로 결정되는 것은 아니지만, M&A시장에서 가장 많이 싸우는 요소가 '멀티플'이다. 수십억원이든 수조원이든 간에 회사를 파는 사람이 6배, 10배를 외치며 사는 사람과 흥정하는 셈이다.

LBM의 지난해 EBITDA(상각 전 영업익)가 260억 원이고, 2,000억 원에 팔렸다. EV 1,600억~1,700억 원을 인정받아 멀티플은 약 6.5배다.

창업자인 이효정 대표는 젊은 에너지를 준 '런던', 매장에서 판매하는 아이템 '베이글', 시간의 누적 '뮤지엄'을 모토로 이름 지었고, 안국동을 '런던'으로 브랜딩해 왔다. 이 대표가 노력한 만큼 보상이 됐을까.

기존 경영진은 JKL파트너스와 동반 경영을 하기로 했다. 지분도 매각하고, 이사회에서 빠졌지만 '이효정'이라는 이름값이 필요하다.

이효정 SNS

이효정 SNS

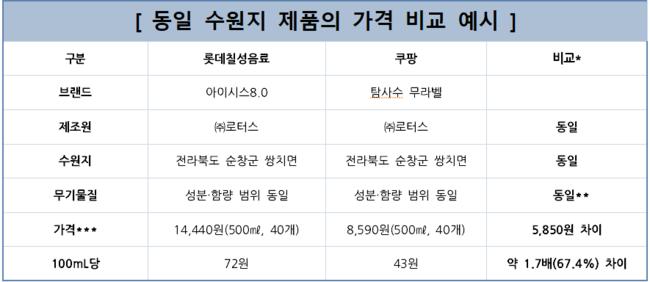

같은 물인데 왜 더 비싸?…고삐 풀린 생수 가격, 100mL당 1.7배까지 차이 보여

같은 물인데 왜 더 비싸?…고삐 풀린 생수 가격, 100mL당 1.7배까지 차이 보여

사모펀드 공세 뚫고 '자원안보 전초기지' 굳힌다…고려아연 최윤범의 '트로이카' 승부수

사모펀드 공세 뚫고 '자원안보 전초기지' 굳힌다…고려아연 최윤범의 '트로이카' 승부수

효성벤처스 K뷰티 원료 파이온텍·AI 로봇 리얼월드에 올해 첫 베팅

효성벤처스 K뷰티 원료 파이온텍·AI 로봇 리얼월드에 올해 첫 베팅

수도권 서북부 대동맥 뚫린다…'서울5호선 김포·검단 연장' 예타 통과

수도권 서북부 대동맥 뚫린다…'서울5호선 김포·검단 연장' 예타 통과

[어향숙의 시가 있는 일요일] 고통이 말해주지 않는 고통

[어향숙의 시가 있는 일요일] 고통이 말해주지 않는 고통